Erklärung

Das Organschaftsmodell beschreibt in steuerlicher Hinsicht eine Regelung, bei der eine Muttergesellschaft und eine oder mehrere Tochtergesellschaften als eine Einheit behandelt werden. Dabei wird die wirtschaftliche Einheit innerhalb eines Konzerns steuerlich anerkannt, sodass die Gewinne und Verluste der beteiligten Gesellschaften auf Ebene der Muttergesellschaft verrechnet werden können. Zwischen Zypern und Österreich gibt es einige Besonderheiten, da beide Länder unterschiedliche steuerliche Regelungen haben.

Vorteile

Unternehmen, die in beiden Ländern tätig sind, können von den unterschiedlichen steuerlichen Systemen profitieren:

- Verlustverrechnung in Österreich: Eine österreichische Muttergesellschaft kann unter bestimmten Bedingungen die Verluste einer Tochtergesellschaft in Zypern geltend machen, falls diese in der Organschaft integriert ist. Dies erfordert eine tatsächliche wirtschaftliche Verbindung und Einhaltung der österreichischen Regeln.

- Dividendenfreistellung in Zypern: Gewinne, die aus Österreich nach Zypern fließen, können aufgrund von Doppelbesteuerungsabkommen (DBA) und zypriotischen Steuervergünstigungen steuerfrei sein.

- DBA Österreich-Zypern: Das Doppelbesteuerungsabkommen regelt die Zuweisung von Besteuerungsrechten und vermeidet eine doppelte Besteuerung. Es fördert die Kapitalbewegung zwischen den Ländern.

Steuerliche Optimierung

- Holding-Struktur: Unternehmen nutzen häufig Zypern als Holding-Standort wegen der niedrigen Steuerlast und der Möglichkeit, Dividenden weitgehend steuerfrei zu vereinnahmen.

- Verlustnutzung in Österreich: Durch eine Organschaft können Verluste aus einer Tochtergesellschaft in Zypern die Steuerlast in Österreich reduzieren, sofern sie angerechnet werden dürfen.

Errichtung – Schritt für Schritt

Die Errichtung eines Organschaftsmodells zwischen Österreich und Zypern erfordert eine sorgfältige Planung, um die rechtlichen und steuerlichen Anforderungen in beiden Ländern sowie internationale Regelungen wie das Doppelbesteuerungsabkommen (DBA) zu erfüllen. Hier sind die konkreten Schritte:

1. Analyse und Planung

- Ziele definieren: Klären, ob die Organschaft zur Verlustverrechnung, Gewinnverlagerung oder Steueroptimierung genutzt werden soll.

- Prüfung der steuerlichen und rechtlichen Rahmenbedingungen:

- In Österreich: Anforderungen an die steuerliche Organschaft.

- In Zypern: Nutzung von Holding-Vorteilen und Verlustverrechnungsmöglichkeiten.

- Doppelbesteuerungsabkommen (DBA): Analysieren, wie Gewinne, Verluste und Dividenden behandelt werden, um Doppelbesteuerung zu vermeiden.

- Anti-Missbrauchsregelungen: ATAD (Anti-Tax-Avoidance Directive) beachten, um sicherzustellen, dass die Struktur nicht als aggressives Steuervermeidungsmodell eingestuft wird.

2. Rechtsform und Beteiligungsverhältnisse

- Errichtung oder Anpassung der Gesellschaften:

- In Österreich: Die Muttergesellschaft muss in einer Rechtsform geführt werden, die steuerlich begünstigt ist (z. B. GmbH, AG).

- In Zypern: Gründung einer Tochtergesellschaft (z. B. zypriotische Limited, „Ltd“), wenn noch nicht vorhanden.

- Beteiligung sicherstellen:

- Die österreichische Muttergesellschaft muss mindestens 50 % der Anteile an der zypriotischen Tochtergesellschaft halten (für eine finanzielle Eingliederung im Sinne der Organschaft).

- Optimal sind Beteiligungen über 75 %, um auch Gruppenbesteuerungsvorteile in Zypern zu nutzen.

3. Vertragliche Regelungen und Dokumentation

- Organschaftsvertrag: In Österreich ist ein steuerlicher Organschaftsvertrag notwendig. Dieser muss:

- die wirtschaftliche Integration der Tochtergesellschaft in die Muttergesellschaft darstellen,

- eine klare Gewinn- und Verlustzurechnung regeln.

- Leitungsrechte und Steuerplanung:

- Die österreichische Muttergesellschaft muss die wirtschaftliche Leitung der zypriotischen Tochtergesellschaft übernehmen.

- Es sollte nachgewiesen werden, dass die Tochtergesellschaft operativ tätig ist und nicht nur als Briefkastenfirma dient (Substanznachweis).

4. Steuerliche Registrierung und Genehmigungen

- Österreich:

- Antrag auf Anerkennung der Organschaft beim Finanzamt stellen.

- Nachweis der finanziellen Eingliederung und der vertraglichen Grundlage.

- Registrierung für die Gruppenbesteuerung, falls Verluste aus Zypern angerechnet werden sollen.

- Zypern:

- Steuerliche Registrierung der Tochtergesellschaft bei der zypriotischen Steuerbehörde.

- Sicherstellung der Einhaltung von Gruppenverlustregelungen in Zypern.

5. Laufender Betrieb und Steuererklärungen

- Gewinn- und Verlustzurechnung:

- Gewinne und Verluste der zypriotischen Tochtergesellschaft müssen entsprechend der österreichischen Organschaftsregeln bei der Muttergesellschaft konsolidiert werden.

- In Zypern müssen lokale Steuererklärungen eingereicht werden, um die Steuerfreiheit von Dividenden oder die Verlustnutzung zu dokumentieren.

- Substanzanforderungen in Zypern:

- Sicherstellen, dass die zypriotische Tochtergesellschaft über eigene Büros, Mitarbeiter und operative Tätigkeiten verfügt, um steuerliche Vorteile abzusichern.

6. Einhaltung internationaler und nationaler Regeln

- ATAD-Compliance:

- Prüfen, ob die Organschaftsstruktur den EU-weiten Regeln gegen Steuervermeidung entspricht.

- Sicherstellen, dass Zinsschrankenregelungen und CFC-Regeln (Controlled Foreign Corporation) eingehalten werden.

- Nachweise für Steuerbehörden:

- Laufend Dokumentation über die wirtschaftliche Eingliederung, Substanz der zypriotischen Gesellschaft und tatsächliche Geschäftstätigkeit vorlegen.

- Vermeidung von Problemen bei Betriebsprüfungen durch transparente Berichterstattung.

7. Steuerberatung und Compliance

- Beratung durch Experten:

- Steuerberater oder Wirtschaftsjuristen in beiden Ländern einbeziehen, um die steuerlichen und rechtlichen Anforderungen zu erfüllen.

- Monitoring und Updates:

- Steuerliche und rechtliche Änderungen in Österreich, Zypern und auf EU-Ebene laufend beobachten und die Struktur entsprechend anpassen.

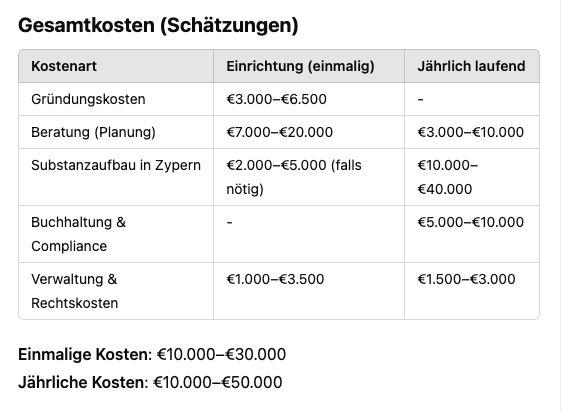

Kosten (Einmalig & Fortlaufend)

Die Kosten für die Errichtung als auch für den fortlaufenden Erhalt können je nach Komplexität variieren. Nachfolgend eine vereinfachte Übersicht der Kosten, sowie Erläuterung für ein Basis Setup.

- Behördliche Gebühren:

- Eintragungsgebühren und Genehmigungen in beiden Ländern: €1.000–€3.000.

Kosten für die Errichtung

Einmalige Kosten für die Errichtung eines Organschaftsmodell wiefolgt.

a) Gründung der Gesellschaften

- Österreichische Muttergesellschaft:

- Gründung einer GmbH in Österreich: €1.500–€3.500 (inklusive Notarkosten, Handelsregistereintrag, Gebühren).

- Bestehende Gesellschaft: keine zusätzlichen Gründungskosten.

- Zypriotische Tochtergesellschaft:

- Gründung einer Limited (Ltd) in Zypern: €1.000–€3.000 (inklusive Anwalts- und Verwaltungsgebühren).

- Registrierungskosten in Zypern: ~€350 Jahresgebühr bei der zypriotischen Handelskammer.

- Behördliche Gebühren:

- Eintragungsgebühren und Genehmigungen in beiden Ländern: €1.000–€3.000.

b) Beratung, Planung & Prüfung

- Steuerliche und rechtliche Beratung:

- Steuerberater und Anwälte (Österreich und Zypern): €5.000–€15.000 je nach Komplexität.

- Erstellung und Prüfung des Organschaftsvertrags:

- In Österreich notwendig: €2.000–€5.000.

- Doppelbesteuerungsabkommen (DBA)-Prüfungen:

- Sicherstellen der korrekten Anwendung des DBA: €1.000–€3.000 (einmalig).

c) Substanzaufbau in Zypern

- Mietkosten für ein Büro (falls benötigt): €300–€1.500/Monat.

- Anstellung eines lokalen Geschäftsführers oder Mitarbeiters (optional, aber empfohlen): €20.000–€40.000/Jahr.

2. Laufende Kosten

Fortlaufende Kosten die wiederkehrend jedes Jahr für den Erhalt des Organschaftsmodells anfallen.

a) Buchhaltung und Steuererklärungen

- Österreichische Muttergesellschaft:

- Laufende Buchhaltung und Steuerberatung: €2.000–€5.000/Jahr.

- Steuererklärung (inkl. Konsolidierung der Organschaft): €1.500–€3.500/Jahr.

- Zypriotische Tochtergesellschaft:

- Buchhaltung und lokale Steuerberatung: €1.500–€3.000/Jahr.

- Jahresabschluss und Einreichung bei der zypriotischen Steuerbehörde: €500–€1.500/Jahr.

b) Rechts- und Verwaltungsgebühren

- Zypern:

- Jahresgebühr für die Handelsregistereintragung: €350.

- Kosten für Firmensekretär (Pflicht in Zypern): €800–€1.500/Jahr.

- Österreich:

- Keine spezifischen Verwaltungsgebühren für die Organschaft, aber laufende Compliance-Kosten können durch Berater anfallen.

c) Substanzkosten in Zypern

- Betrieb eines Büros (falls erforderlich): €5.000–€20.000/Jahr (abhängig von der Größe und Lage).

- Lokale Geschäftsführer und Mitarbeiter: €20.000–€40.000/Jahr (falls substanzielle Präsenz erforderlich).

3. Zusätzliches

Weitere Kosten die Anfallen bzw. Anfallen können.

- Doppelbesteuerungsabkommen (DBA)-Prüfungen:

- Sicherstellen der korrekten Anwendung des DBA: €1.000–€3.000 (einmalig).

- Betriebsprüfungen (falls erforderlich):

- Steueranwälte oder Experten für Streitfälle: €5.000–€15.000.

Zusammenfassung

Die Errichtung eines Organschaftsmodells zwischen Österreich und Zypern ermöglicht steuerliche Vorteile, insbesondere durch Verlustverrechnung und die Nutzung der niedrigen Steuerlast in Zypern. Dafür muss die österreichische Muttergesellschaft mindestens 50 % an der zypriotischen Tochtergesellschaft halten, eine wirtschaftliche Integration nachweisen und einen Organschaftsvertrag abschließen.

Die Kosten umfassen einmalige Aufwendungen für Gründung, Beratung und Substanzaufbau (ca. €10.000–€30.000) sowie jährliche Betriebskosten für Buchhaltung, Compliance und Substanz in Zypern (ca. €10.000–€50.000). Eine sorgfältige Planung, Einhaltung internationaler Regeln und fortlaufende Überwachung sind essenziell, um rechtliche und steuerliche Risiken zu vermeiden.